Jahresabschluss erstellen

Der Jahresabschluss zeigt die finanzielle Lage eines Unternehmens über ein komplettes Geschäftsjahr. Diese Aufstellung ist nicht nur bedeutsam, weil der Gesetzgeber sie verlangt, sondern weil auch eine detaillierte Analyse der finanziellen Situation für jeden Unternehmer eine wichtige Information für zukünftige Planungen ist.

In unserem ausführlichen Ratgeber erfahren Sie alles Wissenswerte über den Jahresabschluss: Wir erläutern, was ein Jahresabschluss ist, welche gesetzlichen Vorgaben und Regelungen Sie bei seiner Erstellung beachten müssen und zeigen Ihnen, aus welchen Bestandteilen sich dieser wichtige finanzielle Bericht zusammensetzt.

Lexware Office L 1 Jahr ehemals lexoffice

- Ehemals lexoffice jetzt Lexware Office

- Online-Buchhaltungssoftware für Selbstständige und Unternehmer

- Erledigt GuV, EÜR, Anlagenverwaltung und Umsatzsteuervoranmeldung

- Keine Installation, Wartung oder Updates notwendig

- Unterstützt E-Rechnungen

- Monatlich kündbar

- 30 Tage kostenlos testen

sevdesk Buchhaltung

- Deutsche Online-Software für einfache und vorbereitende Buchhaltung

- Geeignet für Selbstständige, Kleinunternehmer und Handwerksbetriebe

- Installation, Wartung oder Updates nicht erforderlich

- Kann E-Rechnungen erfassen, empfangen, versenden und verarbeiten

- Unterstützt mobile App

- 60 % Rabatt: MYSOFTWARE60 / Preis pro Monat ab

Was ist ein Jahresabschluss?

Der Jahresabschluss gilt als rechnerischer Abschluss eines kaufmännischen Geschäftsjahres und stellt die wirtschaftliche Situation und finanzielle Lage eines Unternehmens dar. Dabei werden Dokumente zur Rechnungslegung zusammengestellt, die geprüft, bestätigt und veröffentlicht werden. Geregelt wird der Jahresabschluss im Handelsgesetzbuch (kurz: HGB) und von Publizitätsgesetz (kurz: PublG) sowie Einkommensteuergesetz (kurz: EStG) ergänzt. In diesem Zusammenhang werden mit der Aufstellung folgende Ziele verfolgt:

- Information

- Zahlungsbemessung

Das bedeutet, der Jahresabschluss ist zum einen für die Öffentlichkeit und zum anderen für das Finanzamt zur Bemessung der Steuerzahlungen interessant. Es wird ersichtlich, wie hoch die Gewinne oder auch Verluste eines Unternehmens sind.

Was muss bei der Erstellung des Jahresabschlusses beachtet werden?

Generell sind alle Kaufleute zu einer doppelten Buchführung und somit dazu verpflichtet, einen Jahresabschluss zu erstellen. Davon ausgenommen sind Einzelkaufleute, solange sie nicht an den letzten oder ersten zwei aufeinanderfolgenden Abschlussstichtagen 800.000 Euro Umsatzerlös und 80.000 Euro Jahresüberschuss erzielen. Kleingewerbetreibende und Freiberufler sind laut Gesetz keine Kaufleute und daher nicht zur doppelten Buchführung verpflichtet. Es reicht, wenn sie zum Jahresende eine Einnahmen-Überschuss-Rechnung (kurz: EÜR) anfertigen.

Die rechtzeitige Abgabe des Jahresabschlusses ist in § 267 HGB gesetzlich geregelt und unterscheidet sich je nach Unternehmensgröße und -art. Die Aufstellung muss für größere Unternehmen innerhalb von drei Monaten, für kleinere innerhalb von sechs Monaten erstellt werden. Dazu dienen entsprechende Kategorien als Einordnung. Hat Ihr Unternehmen bspw. mehr als 50 Mio. Euro Umsatz, aber weniger als 250 Mitarbeiter, gilt es dennoch als „Große Kapitalgesellschaft“.

| Kleinst | Klein | Mittelgroß | Groß | |

| Bilanzsumme | < 0,45 Mio. € | < 7,5 Mio. € | < 25 Mio. € | > 25 Mio. € |

| Jahresumsatz | < 0,9 Mio. € | < 15 Mio. € | < 50 Mio. € | > 50 Mio. € |

| Mitarbeiter | < 10 | < 50 | < 250 | > 250 |

Hinweis: Achten Sie darauf, dass andere Bestandteile des Jahresabschlusses unter Umständen ihre eigenen Fristen haben und sich nicht an den eben dargestellten Angaben orientieren (z. B.: die Inventur).

Nicht jeder, der einen Jahresabschluss erstellt, ist dazu verpflichtet, diesen im Bundesanzeiger zu veröffentlichen. Bezüglich der Offenlegungspflicht gibt es unterschiedliche Regelungen. Allgemein müssen Kapitalgesellschaften die jährliche Aufstellung publizieren; Personengesellschaften und Einzelunternehmen sind davon befreit, solange sie eine gewisse Größe nicht überschreiten und die entsprechend § 5 Abs. 5 HGB notwendigen Angaben in die Anlage zur Bilanz aufnehmen. Kleinstkapitalgesellschaften können eine Hinterlegung einer Veröffentlichung vorziehen. Interessenten können den Jahresabschluss dann nicht öffentlich einsehen, sondern müssen die Einsicht gegen Gebühr beantragen.

Buchhaltungssoftware vergleichen

Entdecken Sie im aktuellen Vergleich für Buchhaltungssoftware die besten Lösungen für Selbstständige und KMU. In der Übersicht der cloudbasierten Anwendungen erfahren Sie, welche Vorteile Software-as-a-Service bietet. Vergleichen Sie die Funktionen der verschiedenen Anbieter.

Online-Lohnabrechnungssoftware

Online-Lohnabrechnungssoftware unterstützt Gewerbetreibende, indem sie die Abrechnung nach aktuellen Gesetzen erledigt. Der Vergleich hilft Ihnen dabei die für Sie passende Lösung zu finden und erklärt gleichzeitig, was in die Entgeltabrechnung gehört.

Übersicht zur Offenlegungspflicht ab 01.01.2024:

| Kleinst | Klein | Mittelgroß | Groß | |

| Bilanzsumme | < 0,45 Mio. € | < 7,5 Mio. € | < 25 Mio. € | > 25 Mio. € |

| Jahresumsatz | < 0,9 Mio. € | < 15 Mio. € | < 50 Mio. € | > 50 Mio. € |

| Mitarbeiter | < 10 | < 50 | < 250 | > 250 |

| Veröffentlichung | Hinter-/Offen- legung |

Offen- legung |

Offen- legung |

Offen- legung |

Hinweis: Der Bundesanzeiger überprüft die Offenlegung auf Rechtzeitigkeit und Vollständigkeit. Wird hierbei ein Verstoß festgestellt, wird das Bundesamt für Justiz informiert und es folgt ein Ordnungsgeld-verfahren. Bei nicht erfolgter oder unvollständiger Abgabe droht dem Unternehmen eine Geldstrafe in Höhe von mindestens 5 Prozent des Gesamtumsatzes des vergangenen Geschäftsjahres.

Nicht zu unterschätzen ist zudem die interne Kommunikation bezüglich des Jahresabschlusses. Mit dem Überblick über die finanzielle Lage weist das Unternehmen den Einsatz des Kapitals nach (somit als Mittel zur Rechenschaft zu verstehen). Beteiligte Gruppen wie Aktionäre, Gesellschafter oder Investoren erhalten so detailliert Einblick in alle Bilanzposten sowie in die Gewinn-und-Verlust-Rechnung (die beiden Hauptbestandteile des Jahresabschlusses) und können Erfolg oder Misserfolg einschätzen.

In der Praxis haben sich bei der Erstellung des Jahresabschlusses entsprechende Regeln bewährt, die sich an den Grundsätzen der ordnungsgemäßen Buchführung orientieren:

- Richtigkeit & Willkürfreiheit: Alle Angaben müssen korrekt und nachprüfbar sein. Geben Sie Prognosen an, sollen diese nicht willkürlich, sondern nach objektiven Maßstäben erfolgen.

- Klarheit: Die Form des Jahresabschlusses soll eindeutige Bezeichnungen von Posten und deren detaillierte Auflistung haben, sodass eine verständliche und übersichtliche Aufstellung gegeben ist.

- Vollständigkeit: Es sind alle Veränderungen des Vermögens in dem Jahresabschluss aufzuführen.

- Stetigkeit: Um Jahresabschlüsse verschiedener Perioden besser miteinander vergleichen zu können, verlangt die Stetigkeit die Verwendung gleicher Begriffe und Schemata sowie die gleiche Art der Wert- und Mengenermittlung einzelner Posten.

- Vorsicht: Dieser Grundsatz basiert auf der Vorstellung des vorsichtigen Kaufmanns: Kaufleute sollen sich nicht reicher rechnen, als sie wirklich sind, sondern eher ärmer. Dieses Prinzip dient vor allem dem Gläubigerschutz.

- Abgrenzungsgrundsätze: Die verschiedenen Abgrenzungsgrundsätze geben zusammenfassend an, dass Gewinne erst beim tatsächlichen Eingang, Verluste hingegen bereits dann berücksichtigt werden dürfen, wenn diese absehbar sind.

Der Aufbau bzw. die Darstellungsform des Jahresabschlusses ist gesetzlich nicht vorgeschrieben, doch eignet sich hierfür die tabellarische Form für die Übersichtlichkeit. Beachten Sie dabei die gerade erwähnten Regeln.

Was sind Bestandteile eines Jahresabschlusses

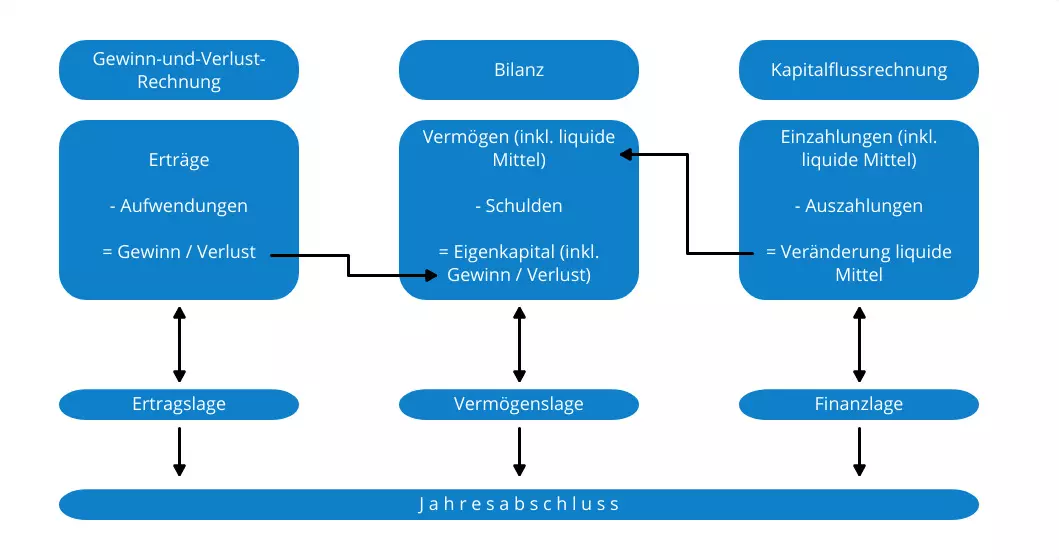

Ziel des Jahresabschlusses ist die genaue Aufstellung über die Finanzen des vergangenen Geschäftsjahres. Hauptbestandteile sind dabei die Gewinn-und-Verlust-Rechnung (kurz: GuV) und die Bilanz. Die GuV informiert über die Ertragslage und die Bilanz über die Vermögenslage. Daneben gibt es noch weitere Dokumente, die Sie dem Jahresabschluss unter Umständen hinzufügen müssen.

Übersicht zu den Bestandteilen des Jahresabschlusses verschiedener Unternehmensformen:

| Kleinst | Klein | Mittelgroß | Groß | |

| Bilanzsumme | < 0,45 Mio. € | < 7,5 Mio. € | < 25 Mio. € | > 25 Mio. € |

| Jahresumsatz | < 0,9 Mio. € | < 15 Mio. € | < 50 Mio. € | > 50 Mio. € |

| Mitarbeiter | < 10 | < 50 | < 250 | > 250 |

| Veröffentlichung | Hinter-/Offenlegung | Offenlegung | Offenlegung | Offenlegung |

| Bilanz | verkürzt | verkürzt | ja | ja |

| GuV | nein | nein | ja | ja |

| Lagebericht | nein | nein | ja | ja |

| Anhang | nein | verkürzt | ja | ja |

| Prüfungspflicht | nein | nein | ja | ja |

Gewinn-und-Verlust-Rechnung (GuV)

In der GuV verrechnen Sie Erträge gegen Aufwendungen und listen dabei alle Posten detailliert auf. So bilden Sie den wirtschaftlichen Erfolg oder Misserfolg Ihres Unternehmens ab. Aufgrund der genauen Darstellung können Sie, aber auch Dritte gut nachvollziehen, welche Bereiche schließlich zum Gewinn oder zum Verlust geführt haben.

Hinweis: GuV müssen nach spezifischen Mustern aufgestellt werden. In unserem Ratgeber GuV erfahren Sie dazu mehr.

Bilanz

In der Bilanz werden Schulden (Aktivseite) und Eigenkapital (Passivseite) gegenübergestellt. Grundlage bildet das Inventar, in dem alle Vermögensgegenstände nach Menge und Wert aufgelistet werden. Zum Schluss werden in der Bilanz jedoch nur noch die Wertangaben angegeben. Das Vermögen stellt hierbei die Verwendung der Finanzmittel dar, das Kapital hingegen die Ansprüche von Gläubigern (Fremdkapital) und der Unternehmer selbst (Eigenkapital). Am Ende liegt eine Bilanzgleichung vor, bei der sowohl Aktiva als auch Passiva den gleichen Wert haben. Daraus lässt sich das Eigenkapital ermitteln.

Hinweis: Die Erstellung einer Bilanz muss nach bestimmten Kriterien erstellt werden. In unserem Ratgeber Bilanz erfahren Sie dazu mehr.

Kapitalflussrechnung

Die Kapitalflussrechnung (auf Englisch: cash-flow-statement) stellt die Geldflüsse zwischen zwei Stichtagen dar. Sie informiert über die Bewegungen aller liquiditätswirksamen Mittel und somit über die finanzielle Entwicklung eines Unternehmens.

Einordnung der Kapitalflussrechnung innerhalb des Jahresabschlusses:

Die Kapitalflussrechnung gliedert sich dabei in drei Summen:

Cashflow aus der laufenden Geschäftstätigkeit

Cashflow aus der Investitionstätigkeit

Cashflow aus der Finanzierungstätigkeit

Die Berechnung des Cashflows kann auf zwei verschiedene Arten durchgeführt werden: die originäre oder die derivative Methode, die jedoch beide zum gleichen Ergebnis führen.

Die Wahl zwischen ihnen hängt von den individuellen Bedürfnissen und Präferenzen ab.

Innerhalb der originären Ermittlung des Geldzuflusses bzw. -abflusses (auch direkte Ermittlung genannt) beziehen sich die Zahlungsströme unmittelbar auf die jeweiligen Geschäftsvorfälle. Das heißt, Sie können die Kapitalflussrechnung direkt aus allen Ein- und Auszahlungen berechnen. Der Saldo ergibt den Cashflow.

Bei der derivativen Ermittlung (auch indirekte Ermittlung genannt) kommen die Informationen für die Kapitalflussrechnung aus dem Jahresabschluss. Dafür werden aus der GuV zunächst alle nicht zahlungswirksamen Geschäftsvorfälle (z. B. Abschreibungen) herausgenommen. Nur der Cashflow aus der laufenden Geschäftstätigkeit ändert sich hierdurch; die Cashflows aus der Investitions- und Finanzierungstätigkeit werden grundsätzlich direkt ermittelt.

Lexware buchhaltung premium 2026 - Abonnement

- Geeignet für die einfache und doppelte Buchführung

- Unterstützt mittelständische Unternehmen mit mehreren Mandanten, höheren Buchungsvolumina und erweitertem Berichtswesen

- Erledigt EÜR & Umsatzsteuervoranmeldung

- Beim Upgrade von einer Lexware basis/plus-Lizenz auf eine pro/premium-Lizenz ist die automatische Datenübernahme frühestens Juli 2026 verfügbar.

Lexware buchhaltung 2026 - Abonnement

- Geeignet für die einfache und doppelte Buchführung

- Unterstützt Freiberufler, Handwerker und Unternehmen

- Erledigt EÜR & Umsatzsteuervoranmeldung

Gewinn-und-Verlust-Rechnung

Dieser Ratgeber unterstützt Sie dabei einen aussagekräftigen Überblick über die Finanzlage Ihres Unternehmens zu bekommen. Werfen Sie einen Blick auf aktuelle Entwicklungen und behalten Sie akute Ereignisse im Blick. Erfahren Sie, was Sie bei der Gewinn-und-Verlust-Rechnung beachten müssen, wie sie aufgebaut ist und welche Aufstellungsvarianten möglich sind.

Online Lohnabrechnung

Vergleichen Sie die besten Anbieter für die Online-Lohnabrechnung und entdecken Sie die Vorteile von fünf Cloud-Lösungen im Test, die besonders für kleine und mittlere Unternehmen geeignet sind. Nutzen Sie als Arbeitgeber die hilfreichen Funktionen für die digitale Lohnabrechnung und behalten Sie alle Auszahlungen von Löhnen und Gehältern im Blick.

Segmentberichterstattung

Die Segmentberichterstattung informiert über die einzelnen Geschäftsfelder eines Unternehmens. Dadurch erhalten Dritte einen besseren Einblick in die Bereiche zur Chancen- und Risikoeinschätzung von Investitionen als bei der GuV und Bilanz. Eine vollständige Segmentberichterstattung ist gemäß HGB nur für kapitalmarktorientierte Mutterunternehmen, die den Konzernabschluss nach International Financial Reporting Standards (kurz: IFRS) erstellen, verpflichtend. Nicht kapitalmarktorientierte Unternehmen können diesen Bericht freiwillig abgeben. Die Gestaltung ist laut HGB in DSR 3 bzw. international in IFRS 8 festgelegt.

Die jeweiligen Segmente sind aus der internen Organisationsstruktur des Unternehmens ersichtlich. Dabei sind diejenigen Segmentierungen zu wählen, die am besten die Chancen und Risiken zeigen. Jedes Unternehmen definiert dabei selbst, was ein Segment ist. Der Bereich muss jedoch kennzeichnend genug sein und es sollte eines der folgenden Kriterien erfüllt sein:

- Mindestens 10 Prozent der Gesamterträge

- Mindestens 10 Prozent aller Segmentergebnisse mit positivem/negativem Ergebnis

- Mindestens 10 Prozent des Unternehmensvermögens

Die Segmentberichterstattung soll ein umfassendes Bild des Unternehmens abgeben, aber dennoch übersichtlich bleiben. Daher sollen maximal zehn Segmente in dieser aufgeführt werden. Passen Chancen und Risiken einzelner Segmente zusammen, können diese auch vereint werden. In diesem Zusammenhang werden das primäre und das sekundäre Berichtsformat unterschieden: Dafür werden Segmente zum einen nach Geschäftsfeldern und zum anderen regional erstellt. Die Abgrenzungsart, die besser die Chancen und Risiken abbildet, wird dem primären Berichtsformat zugeordnet. Sollte dies nicht klar zu ermitteln sein, sind Geschäftsfelder grundsätzlich primäre und Regionen sekundäre Segmente.

[Autor: LB]

Erforderliche Angaben des primären Segments:

- Segmentumsatzerlöse

- Segmentergebnis

- Segmentaufwendungen

- Segmentvermögen

- Investitionen in langfristiges Segmentvermögen

- Abschreibungen auf das Segmentvermögen

- Segmentschulden

Erforderliche Angaben des sekundären Segments (Die Angaben, die Sie hier machen, sind abhängig davon, welches primäre Segment Sie gewählt haben. Wenn Ihre primären Segmente aus den Geschäftsfeldern bestehen, führen Sie folgende Posten an):

- Segmentumsatz mit externen Kunden (abhängig vom Standort der Kunden)

- Gesamtbuchwert des Segmentvermögens (abhängig vom Standort der Vermögenswerte)

- Investitionen in das langfristige Anlagevermögen (abhängig vom Standort der Vermögenswerte)

Wenn Sie die regionalen Bereiche als primäre Segmente angesetzt haben, führen Sie folgende Angaben im sekundären Berichtsformat an:

- Segmenterlöse von externen Kunden

- Gesamtbuchwert des Segmentvermögens

- Investitionen in das langfristige Segmentvermögen (innerhalb einer Berichtsperiode)

Die Informationen auf dieser Webseite werden ausschließlich zu Informationszwecken bereitgestellt und sollen nicht als Ersatz für eine professionelle Beratung dienen. Alle Angaben sind ohne Gewähr.

Die Webseite kann Verlinkungen zu Webseiten von anderen Anbietern enthalten. Wir kontrollieren oder bewerten den Inhalt dieser Seiten nicht. Wir übernehmen außerdem keine Verantwortung oder Haftung für die Produkte oder Dienstleistungen auf diesen Seiten.